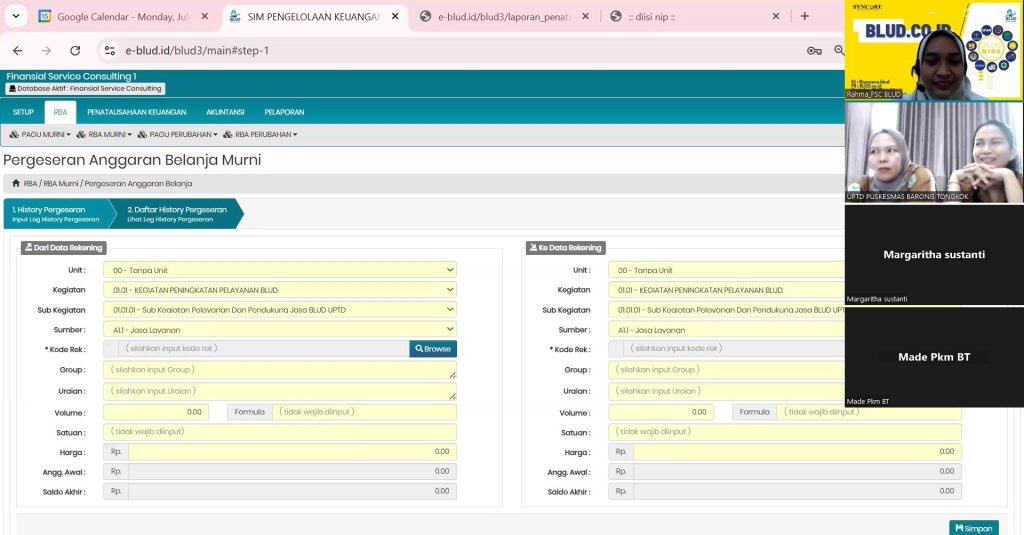

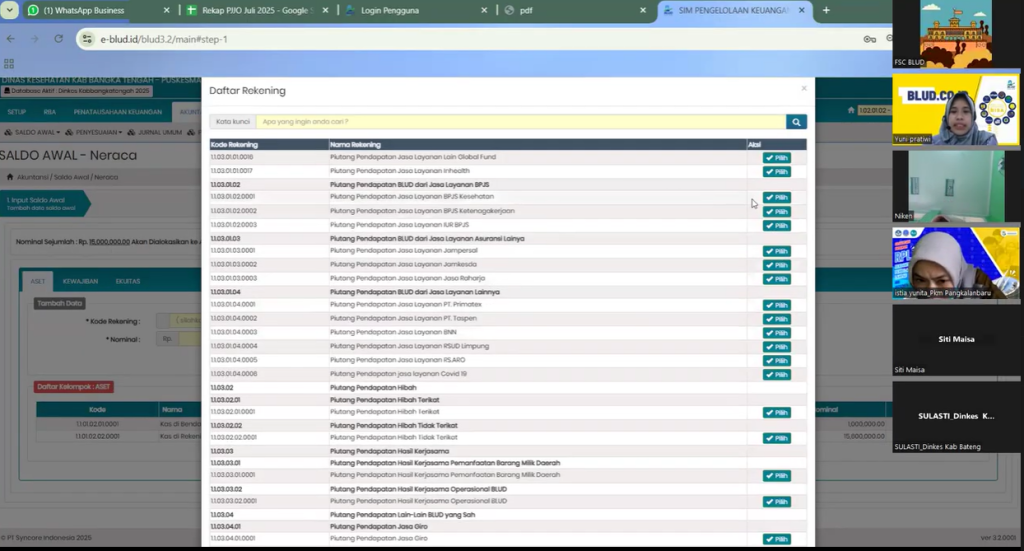

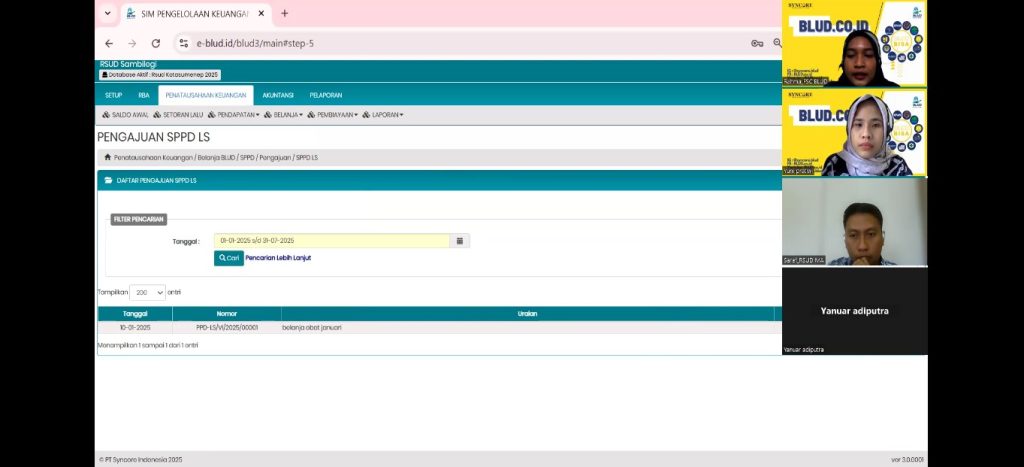

Laporan Keuangan BLUD Pilar Utama Akuntabilitas dan Kepercayaan Publik

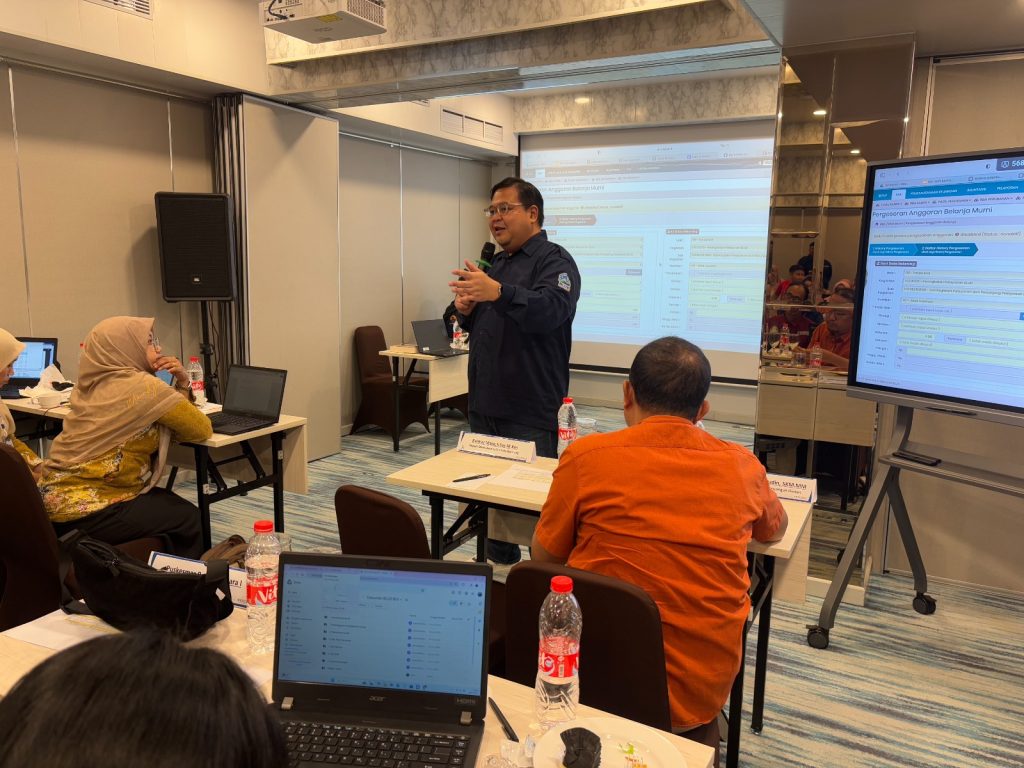

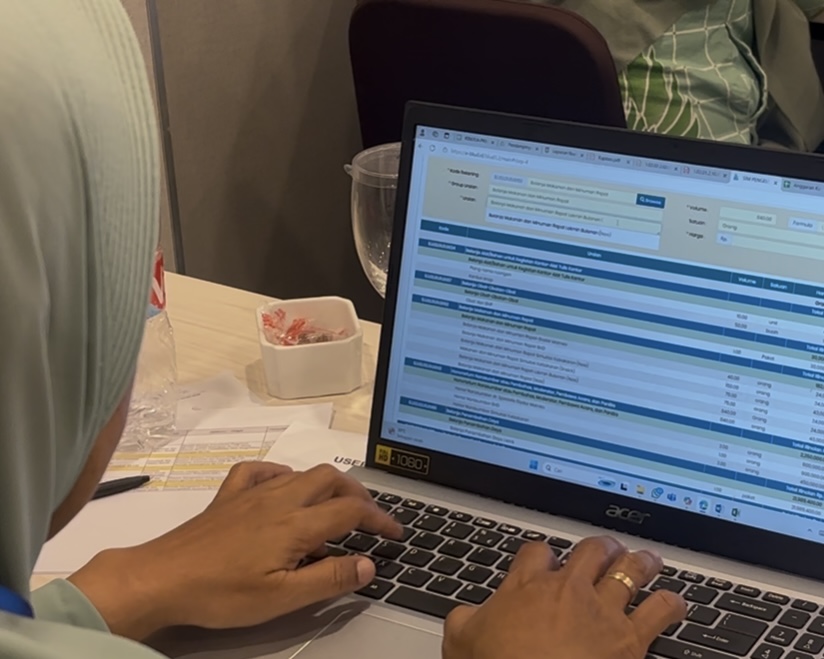

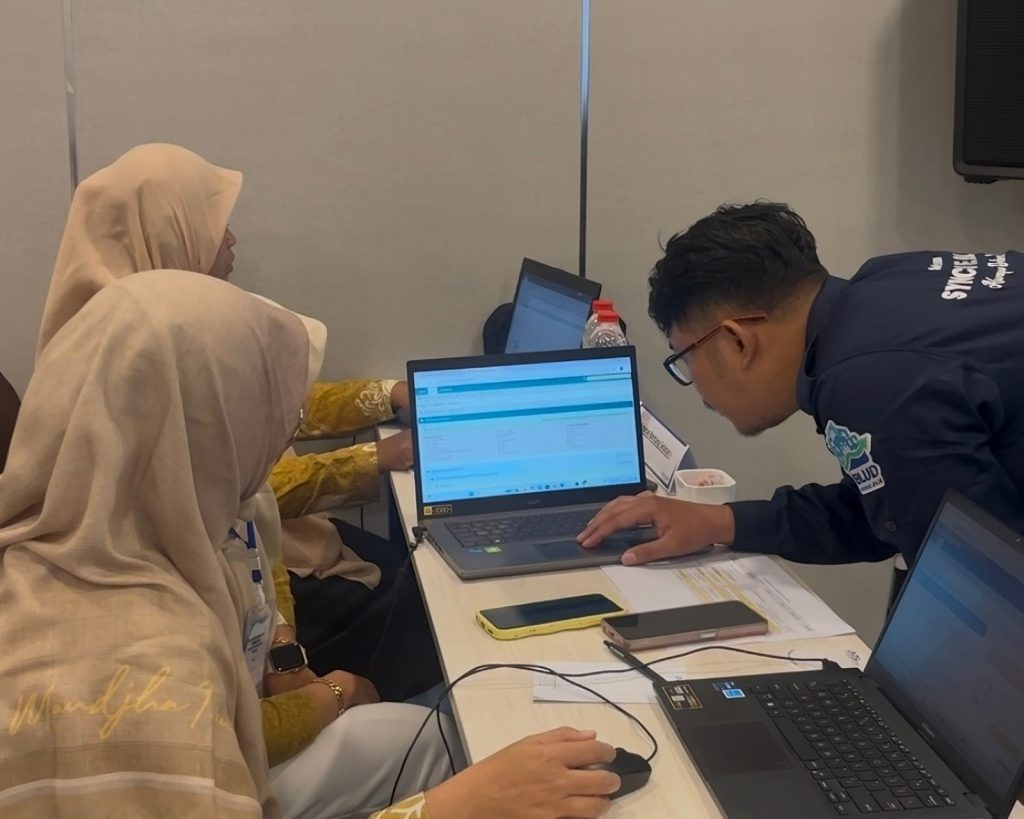

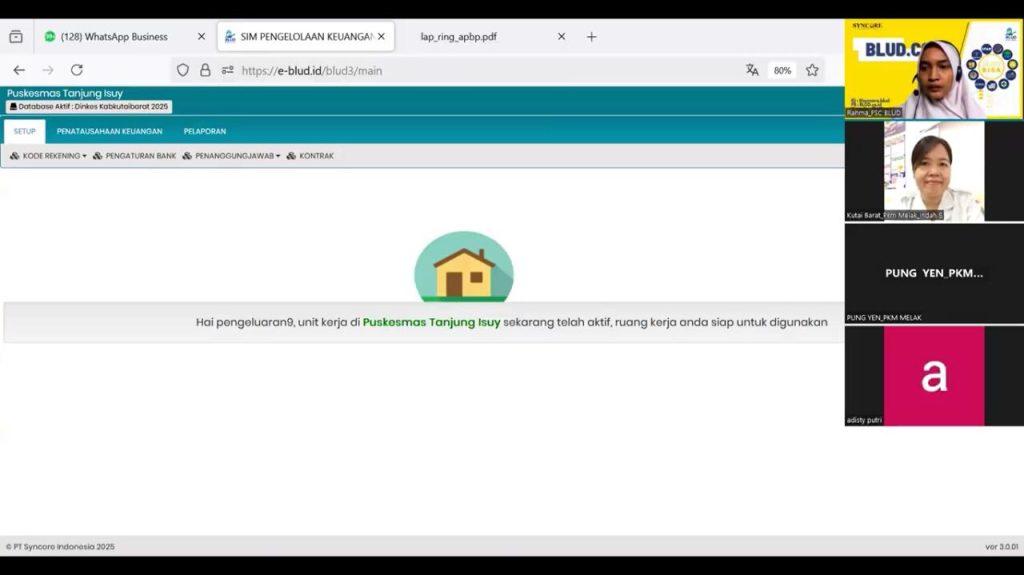

Sumber: Dokumentasi Pelatihan Pola Pengelolaan Keuangan oleh Konsultan Syncore Indonesia, 2026 Di tengah tuntutan masyarakat akan pelayanan publik yang cepat, berkualitas, dan transparan, Badan Layanan Umum Daerah (BLUD) hadir sebagai model pengelolaan yang lebih fleksibel dibandingkan satuan kerja perangkat daerah pada umumnya. Rumah sakit daerah, puskesmas, laboratorium kesehatan, hingga unit layanan pendidikan banyak yang telah […]

Laporan Keuangan BLUD Pilar Utama Akuntabilitas dan Kepercayaan Publik Read More »