“Artikel khusus membahas terbitnya Permendagri 90 tahun 2019 dan Kepmendagri 050-3708 Tahun 2020”

Blud.id – Terbitnya Peraturan Menteri Dalam Negeri No. 90 Tahun 2019 dan Keputusan Menteri Dalam Negeri No. 050-3708 Tahun 2020 banyak memunculkan pertanyaan di kalangan Pemerintah Daerah khususnya UPTD yang menerapkan sistem BLUD. Awal mula peraturan standar akuntansi pemerintahan diatur dalam Peraturan Menteri Dalam Negeri RI Nomor 64 Tahun 2013 yang merupakan implementasi dari pasal 7 ayat (3) dari Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP (Standar Akuntansi Pemerintahan), peraturan tersebut sebagai pedoman bagi pemerintah daerah dalam rangka penerapan SAP (Standar Akuntansi Pemerintahan) berbasis akrual.

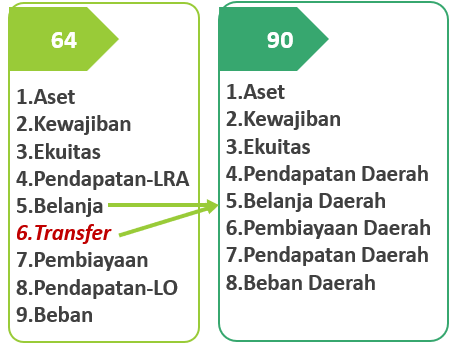

Ruang lingkup Peraturan Menteri Dalam Negeri RI Nomor 64 Tahun 2013 berisikan Kebijakan Akuntansi Pemerintah Daerah, SAPD (Sistem Akuntansi Pemerintah Daerah) dan BAS (Bagan Akun Standar). Salah satu fokus pembahasan dalam peraturan ini yaitu BAS. BAS merupakan pedoman bagi pemerintah daerah dalam melakukan kodefikasi akun yang menggambarkan struktur laporan keuangan secara lengkap. BAS digunakan dalam pencatatan transaksi pada buku jurnal, pengklasifikasian pada buku besar, pengikhtisaran pada neraca neraca, dan penyajian pada laporan keuangan, dimana didalamnya terdapat 5 level jenis klasifikasi dan 9 Kode akun yang tercantum dalam lampiran III.

Pencatatan transaksi transaksi kesepakatan disesuaikan dengan dokumen anggaran. Dalam hal kodefikasi akun dokumen anggaran belum sesuai dengan BAS pemerintah daerah dapat melakukan konversi dalam penyajian LRA yang tercantum dalam Lampiran IV. Akan tetapi, dalam penerapan peraturan ini masih menimbulkan beberapa permasalahan yaitu:

- Program Kegiatan saat ini belum mengacu pada Undang-Undang No. 23 Tahun 2014

- Beragamnya Klasifikasi, Kodefikasi dan Nomenklatur program, kegiatan, Organisasi, dan Akun yang digunakan pemda dikarenakan dibukanya kesempatan untuk menambah dalam bentuk “dst”

- Terdapat perbedaan dalam penyajian struktur APBD dalam penganggaran dengan struktur APBD dalam laporan keuangan sehingga masih dibutuhkan adanya konversi

- Sulitnya Pemerintah dalam menyajikan data statistik kinerja dan keuangan pemerintah daerah secara nasional

- Terdapat perangkat daerah yang tugasnya dan fungsinya belum mengacu pada Peraturan Pemerintah No. 18 tahun 2016 dan turunannya.

Dengan adanya permasalahan tersebut Kementerian Dalam Negeri mengeluarkan Peraturan Menteri Dalam Negeri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, Dan Nomenklatur Perencanaan Pembangunan Dan Keuangan Daerah. Tujuan dari peraturan ini adalah untuk mengintegrasikan dan menyelaraskan perencanaan pembangunan dan keuangan daerah sehingga perlu adanya klasifikasi, kodefikasi, dan nomenklatur perencanaan pembangunan dan keuangan daerah, yang digunakan untuk mendukung Sistem Informasi Pemerintah Daerah. Setelah peraturan ini berlaku, maka lampiran III dan lampiran IV pada Permendagri No. 64 Tahun 2013 dicabut.

Berikut adalah perbedaan antara Permendagri No. 64 Tahun 2013 dan Permendagri No. 90 Tahun 2019:

- Perbedaan jumlah akun

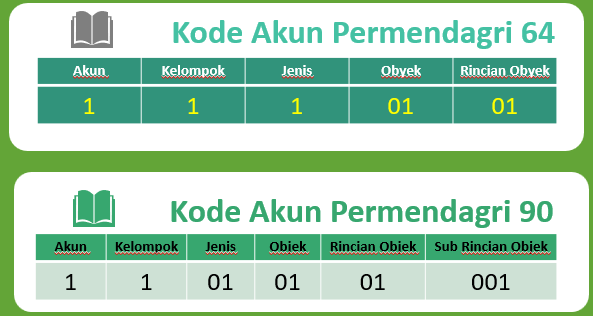

- Perubahan Rincian Akun dan Jumlah Digit Kode Akun

- Perbedaan Kode Akun (sampai dengan Jenis / 3 Level)

Untuk contoh pe rbedaan kode akun level 2 (kelompok) adanya perbedaan Kode Akun LRA sebagai berikut:

Perbedaan Kode Akun 3 (Jenis) salah satu contoh terdapat pada Perbedaan pada Aset Lancar yang dimuat tabel berikut:

Setelah lahirnya Permendagri Nomor 90 Tahun 2019, Kementerian Dalam Negeri melakukan peraturan pemutakhiran tersebut yang dituangkan dalam Keputusan Menteri Dalam Negeri No. 050-3708 Tahun 2020 tentang Hasil Verifikasi dan Validasi Pemutakhiran Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah. Tujuan dari Kepmen No. 050-3708 Tahun 2020 adalah:

- Pengumpulan Hasil Verifikasi dan Validasi Pemutakhiran Klasifikasi, Kodefikasi dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah

- Klasifikasi Penyesuaian, Kodefikasi dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah yang telah disusun secara terstruktur di Kementerian Dalam Negeri Bersama dengan Kementerian/Lembaga terkait berdasarkan usulan Pemerintah Daerah, perubahan kebijakan dan Peraturan Perundang-Undangan

- Pemutakhiran ini meliputi koreksi atas kesalahan pengetikan, perubahan Nomenklatur tanpa mengubah substansi dan kodefikasi, perubahan/pergeseran kodefikasi tanpa mengubah Nomenklatur, perubahan kodefikasi dan Nomenklatur dengan mengubah substansi, penambahan kodefikasi dan nomenklatur, serta pemisahan kodefikasi dan nomenklatur.

Dengan adannya pemutakhiran ini, Bagaimana dampaknya terhadap implementasi PPK BLUD? Hal ini sering menjadi pertanyaan dari UPT/D yang telah menerapkan BLUD.

Dalam lampiran Permendagri No. 90 Tahun 2019 menyatakan bahwa “Pengecualian atas pembakuan Klasifikasi, Kodefikasi, dan Nomenklatur diberlakukan terhadap uraian masing-masing lampiran yang telah diberikan tanda “dst” atau dengan kode “XX”. Kode “dst” merupakan penjabaran kodefikasi dan nomenklatur yang timbul akibat adanya kesepakatan/kesepakatan dengan Pemerintah Daerah atau terkait pengelolaan Badan Layanan Umum Daerah, fasilitas kesehatan tingkat pertama, dan bantuan operasional sekolah. Sedangkan, kode “XX” menjabarkan program penunjang urusan Pemerintah Daerah. Selain itu kode “XX” dalam Klasifikasi, Kodefikasi, dan Nomenklatur Organisasi digunakan untuk menguraikan satuan kerja satuan kerja perangkat daerah yang menyesuaikan kebutuhan organisasi sesuai dengan Peraturan Daerah”.

Disisi lain dalam Permendagri No. 79 Tahun 2018 tentang Badan Layanan Umum Daerah pasal 99 ayat (4) dan (5) menyatakan bahwa dalam hal standar akuntansi pemerintahan tidak mengatur jenis usaha BLUD, BLUD mengembangkan dan menerapkan kebijakan akuntansi. BLUD mengembangkan dan menerapkan kebijakan akuntansi yang diatur dengan Peraturan Kepala Daerah.

Berdasarkan penjelasan Permendagri No. 79 Tahun 2018 tentang Badan Layanan Umum Daerah pasal 99 ayat (4) dan (5) serta pengikatan Permendagri No. 90 Tahun 2019, dapat disimpulkan bahwa terkait dengan Klasifikasi, Kodefikasi, dan Nomenklatur untuk Badan Layanan Umum Daerah dapat menyusun sendiri sesuai dengan kebutuhan dan selanjutnya dibuatkan Peraturan Kepala Daerah mengenai Kebijakan Akuntansi BLUD. Dalam hal penyusunan BLUD Kebijakan Akuntansi pada bagian BAS BLUD dapat mengacu pada Permendagri Nomor 90 Tahun 2019 yang dimutakhirkan dengan Keputusan Menteri Dalam Negeri No. 050-3708 Tahun 2020 tentang Hasil Verifikasi dan Validasi Pemutakhiran Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah.

Sumber:

- Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP (Standar Akuntansi Pemerintahan)

- Peraturan Menteri Dalam Negeri RI Nomor 64 Tahun 2013

- Peraturan Menteri Dalam Negeri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, Dan Nomenklatur Perencanaan Pembangunan Dan Keuangan Daerah

- Keputusan Menteri Dalam Negeri No. 050-3708 Tahun 2020 tentang Hasil Verifikasi dan Validasi Pemutakhiran Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah

- Permendagri No. 79 Tahun 2018 tentang Badan Layanan Umum Daerah