Pembiayaan BLUD Pembiayaan merupakan semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya.

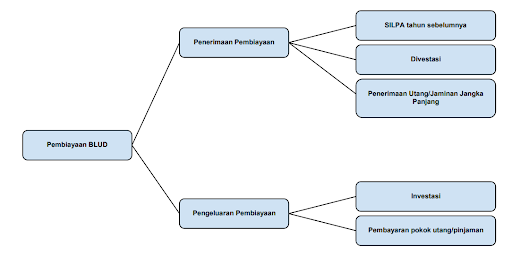

Untuk lebih jelasnya, penjelasan anggaran pembiayaan BLUD dapat digambarkan melalui struktur anggaran pembiayaan BLUD melalui diagram berikut ini:

Pembiayaan BLUD ini dimasukkan dalam RBA dan terdiri atas:

A.Penerimaan pembiayaan

Penerimaan pembiayaan meliputi:

1.Sisa lebih perhitungan anggaran tahun anggaran sebelumnya Sisa lebih perhitungan anggaran tahun anggaran sebelumnya adalah rencana penggunaan saldo kas BLUD yang sampai dengan tanggal 31 Desember tahun sebelumnya masih terdapat pada rekening kas BLUD dan/atau rekening kas Bendahara Penerimaan/Pengeluaran BLUD, baik yang ada di Bank maupun yang tunai.

Berdasarkan pasal 95 Permendagri 79/2018 menjelaskan bahwa Sisa Iebih perhitungan anggaran tahun anggaran sebelumnya harus dianggarkan di RBA berdasarkan proyeksi dan/atau catatan historis tahun-tahun sebelumnya agar bisa digunakan pada awal tahun anggaran yang berkenaan.

2.Divestasi

Divestasi adalah rencana penarikan dana karena BLUD menarik investasi jangka pendek, seperti deposito jangka pendek 3 (tiga) sampai 12 (dua belas) bulan.

3.Penerimaan utang/pinjaman

Penerimaan utang/pinjaman adalah rencana penerimaan dana dari kewajiban berupa utang/pinjaman, sesuai dengan ketentuan peraturan perundang-undangan. Berdasarkan pasal 87 sampai dengan pasal 89 Permendagri 79/2018, penerimaan utang/pinjaman jangka panjang.

Utang/pinjaman jangka pendek yang dimaksud dalam pasal ini merupakan penerimaan utang/pinjaman yang memberikan manfaat kurang dari 1 (satu) tahun yang timbul karena kegiatan operasional dan/atau yang diperoleh dengan tujuan untuk menutup selisih antara jumlah kas yang tersedia ditambah proyeksi jumlah penerimaan kas dengan proyeksi jumlah pengeluaran kas dalam 1 (satu) tahun anggaran, sehingga harus dilunasi dalam tahun anggaran berkenaan.

Sementara, untuk utang/pinjaman jangka panjang merupakan penerimaan utang/pinjaman yang memberikan manfaat lebih dari 1 (satu) tahun dengan masa pembayaran kembali atas utang/pinjaman tersebut lebih dari 1 (satu) tahun anggaran yang hanya dipergunakan untuk pengeluaran belanja modal.

Berdasarkan pasal-pasal tersebut maka dapat diketahui bahwa dalam RBA yang dianggarkan adalah hanya hutang/pinjaman jangka panjang.

Dimana, penganggaran untuk penerimaan utang/pinjaman jangka panjang tersebut meliputi penerimaan pokok utang/pinjaman yang harus dilunasi pada tahun anggaran berikutnya sesuai dengan persyaratan perjanjian utang/pinjaman yang bersangkutan sesuai dengan ketentuan peraturan perundang-undangan.

Untuk penganggaran penerimaan utang/pinjaman jangka pendek dapat dilakukan di perubahan anggaran, baik atas realisasi utang/pinjaman jangka pendek yang dilakukan sebelum perubahan anggaran maupun setelah perubahan anggaran.