Laporan operasional merupakan laporan baru untuk pemerintahan, namun sebenarnya sudah diperkenalkan di PP Nomor 24 Tahun 2005.

Laporan ini menurut paragraf 78 Kerangka Konseptual Nomor 71 Tahun 2010 adalah laporan yang menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

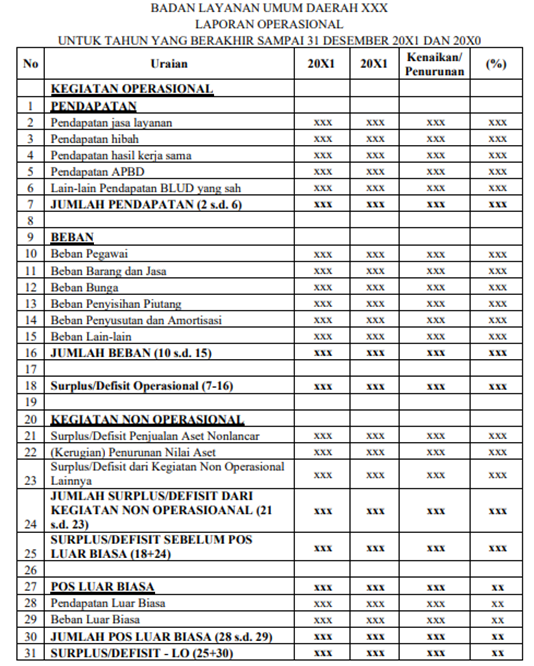

Penyusunan laporan operasional diambil dari neraca saldo kode akun 7 dan 8 kemudian menjadi laporan operasional dan jurnal penutup laporan operasional sehingga mendapatkan surplus/defisit-LO.

Unsur yang dicakup secara langsung dalam laporan operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa.

Masing- masing unsur dapat dijelaskan dalam paragraf 79 Kerangka Konseptual Nomor 71 Tahun 2010 sebagai berikut:

- Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih. 46

- Beban adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

- Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

Ketiga unsur laporan operasional diatas pada akhirnya akan membentuk surplus/defisit-LO merupakan selisih antara pendapatan-LO dan beban selama satu periode pelaporan.

Setelah diperhitungkan surplus/defisit dari kegiatan non operasional dan pos luar biasa. Contoh format laporan operasional BLUD dapat dilihat sebagai berikut: