Pasal 58 s.d Pasal 64 Permendagri 79/2018 menjelaskan bahwa UPTD yang menerapkan BLUD menyusun RBA mengacu pada Renstra BLUD dan evaluasi kinerja pelaksanaan BLUD sebelumnya.

RBA disusun berdasarkan:

Anggaran Berbasis Kinerja

Anggaran berbasis kinerja merupakan analisis kegiatan yang berorientasi pada pencapaian output dengan penggunaan sumber daya secara efisien

Standar Satuan Harga

Standar satuan harga merupakan harga satuan setiap unit barang/jasa yang berlaku disuatu daerah. Jika BLUD belum menyusun standar satuan harga, BLUD menggunakan standar satuan harga yang ditetapkan oleh Keputusan Kepala Daerah.

Apabila pemerintah daerah telah menetapkan standar satuan harga dengan keputusan kepala daerah maka BLUD dapat mengikuti ketetapan tersebut.

Akan tetapi, jika BLUD belum menetapkan maka harus menyusun standar harga yang digunakan dalam bentuk Keputusan Kepala Daerah.

Pengaturan standar satuan harga untuk BLUD, baik yang disusun oleh pemerintah daerah maupun yang disusun sendiri oleh BLUD.

Juga mengatur situasi dan kondisi tertentu dimana pada waktu harga pasar diatas standar satuan harga, BLUD tetap dapat melakukan pengadaan barang dan jasa sepanjang memenuhi kriteria mendesak sebagaimana diatur dalam peraturan perundang-undangan dan sepanjang tidak melebihi pagu anggaran dan ambang batas yang telah ditetapkan.

Realisasi harga pasar diatas standar satuan harga tersebut dapat menjadi standar satuan harga yang ditetapkan pemerintah daerah atau BLUD pada tahun anggaran berikutnya.

Kebutuhan belanja dan kemampuan pendapatan yang diperkirakan akan diperoleh dari layanan yang diberikan kepada masyarakat, hibah, hasil kerjasama dengan pihak Iain dan/atau hasil usaha Iainnya, APBD, dan sumber pendapatan BLUD Iainnya.

Kebutuhan belanja dan kemampuan pendapatan merupakan pagu belanja yang dirinci menurut belanja operasi dan belanja modal.

Untuk dapat menyusun RBA berdasarkan ketiga hal diatas akan dijelaskan Proses Penyusunan, Pengajuan, Penetapan, Perubahan Rencana Bisnis dan Anggaran (RBA) sebagai berikut:

Proses Penyusunan RBA

Proses penyusunan RBA ini tidak akan terlepas dari proses pengajuan RKA-SKPD menjadi

RAPBD. Penyusunan RBA disusun berdasarkan Surat Edaran Kepala Daerah perihal Pedoman Penyusunan RKA SKPD dan RKA-PPKD.

Berdasarkan SE tersebut, nantinya akan disusun RBA yang menunjukkan proyeksi dari pendapatan, belanja dan pembiayaan BLUD. Berikut dapat dijelaskan proses penyusunan RBA:

| No. | Uraian | Waktu | Lama |

| 1 | Penerbitan Surat Edaran Kepala Daerah perihal Pedoman Penyusunan RKA SKPD | Paling lambat minggu III bulan Agustus | 4 Minggu |

| 2 | Berdasarkan SE Kepala Daerah sebelumnya maka dilakukan penyusunan RKA SKPD dan juga bersamaan dengan penyusunan RBA dengan menunjukkan proyeksi dari pendapatan, belanja dan pembiayaan BLUD setelah menampung masukan dari Dewan pengawas | ||

| 3 | Penyampaian RBA ke SKPD sebagai bagian dari bahan penyusunan RKA SKPD | Paling lambat minggu I s.d minggu II bulan September | 60 (enam puluh) hari kerja |

| 4 | RKA SKPD beserta RBA yang sudah disusun disampaikan ke PPKD sebagai bahan penyusunan rancangan peraturan daerah tentang APBD | ||

| 5 | Disampaikan ke TAPD yang kemudian akan ditelaah. Hasil telaah TAPD kemudian sebagai perbaikan dari RBA (jika ada) | ||

| 6 | RBA yang telah diperbaiki kemudian menjadi DBA dan setelah DBA selanjutnya menyusun anggaran kas BLUD. | Paling lambat akhir Desember (31 Desember) |

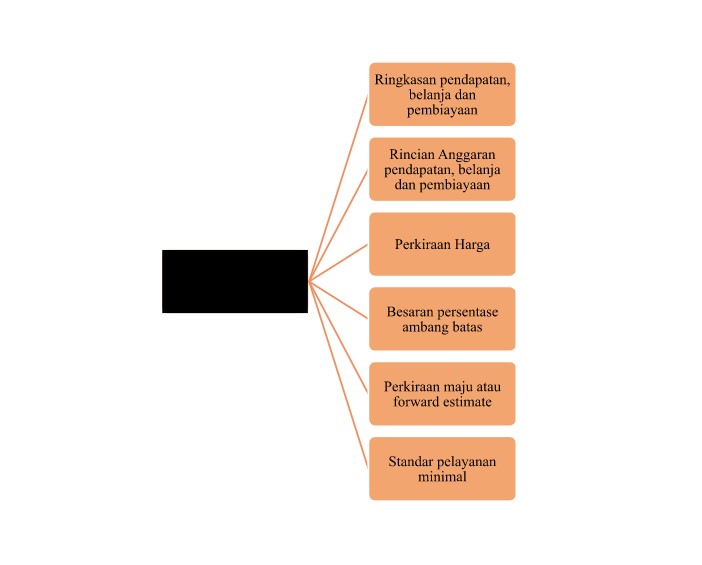

Dalam penyusunan RBA tersebut terdapat dokumen RBA yang perlu dipersiapkan. Dokumen RBA BLUD meliputi:

- Ringkasan pendapatan, belanja dan pembiayaan, yang terdiri dari ringkasan pendapatan, belanja dan pembiayaan.

- Rincian anggaran pendapatan, belanja dan pembiayaan, yang terdiri dari rencana anggaran untuk seluruh kegiatan tahunan yang dinyatakan dalam satuan uang yang tercermin dari rencana pendapatan, belanja dan pembiayaan.

- Perkiraan harga, yang merupakan estimasi harga jual produk barang dan/atau jasa setelah memperhitungkan biaya per satuan dan tingkat margin yang ditentukan seperti tercermin dari Tarif Layanan.

- Besaran persentase ambang batas, yang merupakan besaran persentase perubahan anggaran bersumber dari pendapatan operasional yang diperkenankan dan ditentukan dengan mempertimbangkan fluktuasi kegiatan operasional BLUD.

- Perkiraan maju atau forward estimate, yang merupakan perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya,

- Standar pelayanan minimal BLUD yang bersangkutan.

Untuk lebih memudahkan pemahaman komponen Dokumen RBA BLUD dapat dilihat dari diagram dibawah ini: