Akuntansi Dana Bergulir dijelaskan secara rinci melalui Buletin Teknis Nomor 25 tentang Akuntansi Dana Bergulir Berbasis Akrual yang terbit pada bulan Agustus 2020. Beberapa pengaturan tentang akuntansi dana bergulir yang dapat dijadikan pedoman pencatatan transaksi keuangan untuk BLUD adalah sebagai berikut:

Akuntansi Anggaran Dana Bergulir

Akuntansi anggaran diselenggarakan untuk kepentingan evaluasi kinerja dan pengendalian pemerintah daerah. Laporan yang dihasilkan dari akuntansi anggaran adalah Laporan Realisasi Anggaran, yang berisikan informasi realisasi pendapatan, belanja dan pembiayaan diperbandingkan dengan anggarannya dalam satu periode. Laporan Realisasi Anggaran merupakan statutory report atau sering juga disebut budgetary report. Akuntansi anggaran dilaksanakan oleh BLUD yang meliputi akuntansi anggaran pendapatan, belanja, penerimaan pembiayaan dan pengeluaran pembiayaan.

Akuntansi Pengeluaran Dana Bergulir oleh Pemerintah Daerah

Pada pemerintah daerah, pengeluaran pembiayaan untuk dana bergulir diakui pada saat kas dikeluarkan dari rekening kas umum daerah. Perolehan awal dana bergulir dari pengeluaran pembiayaan ini dilakukan penyesuaian nilai pada periode pelaporan keuangan untuk menyajikan nilai outstanding dana bergulir yang dananya telah digulirkan oleh BLUD ke entitas/masyarakat penerima dana bergulir. llustrasi pengeluaran dana bergulir pada pemerintah daerah:

Pada tahun anggaran 20×1, pemerintah daerah mengalokasikan dana untuk digulirkan sebesar Rp 15 miliar. Dana bergulir tersebut akan dikelola oleh BLUD A. Penjelasan adalah sebagai berikut:

- Pada saat pengalokasian dana bergulir tersebut, BLUD A tidak melakukan pencatatan karena pengalokasian dananya dilakukan pada SKPKD/BUD.

- BLUD A mencatat penerimaan kas atas dana bergulir sebagai Dana Kelolaan BLUD pada kelompok Aset Lainnya dan utang pada neraca BLUD.

- Sedangkan SKPKD/BUD sebagai Pengguna Anggaran (PA) pengeluaran pembiayaan dana bergulir akan mencatat investasi tersebut sebagai Invesasi Jangka Panjang non Permanen-Dana Bergulir.

- Pengeluaran investasi dana bergulir tersebut akan dicatat sebagai aktivitas investasi pada LAK SKPKD/BUD dan aktivitas pendanaan pada LAK BLUD A.

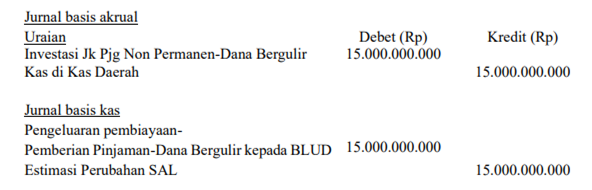

Pencatatan akuntansi pada SKPKD/BUD saat merealisasikan pengeluaran dana bergulir kepada BLUD: