Permasalahan Konsolidasi RKA dan RBA BLUD

Tata cara untuk melakukan konsolidasi biaya ke belanja untuk menyusun RBA dan RKA yang pertama adalah menyusun RBA definitif atau rincian RBA berbasis biaya. Penysusunan RBA definitif diklasifikasikan menjadi biaya operasional, biaya administrasi dan umum dan biaya non operasional. Menyusun RBA definitif yang baik adalah menyusun RBA per unit layanan di setiap UPTD. Masing-masing unit menganalisis dan menyusun rencana anggaran belanja yang kemudian akan di verifikasi oleh bagian aggaran. Setelah di verifikasi bagian anggaran menyusun RBA definitif untuk masing-masing unit berdasarkan biaya yang selanjutnya akan dikonsolidasikan menjadi belanja untuk penyusunan RKA

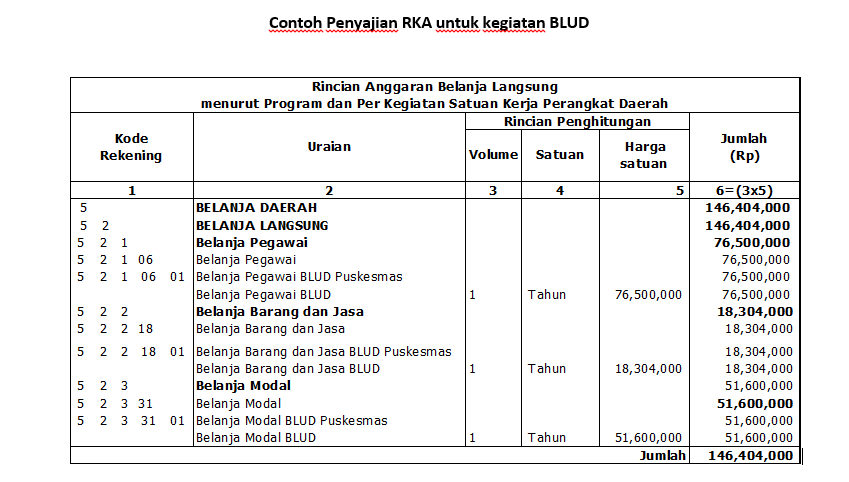

Konsolidasi biaya ke belanja untuk menyusun RBA dan RKA dilakukan dengan cara mengelompokkan masing-masing biaya ke dalam tiga jenis belanja, yaitu belanja pegawai, belanja barang jasa dan belanja modal. Setelah selesai mengelompokkan masing-masing biaya ke dalam tiga jenis belanja maka langkah selanjutnya adalah menjumlahkan total masing-masing jenis belanja yang selanjutnya akan di susun menjadi RKA per jenis belanja. Berbeda dengan RBA yang berbasis unit, RKA berbasis kegiatan yaitu kegiatan peningkatan pelayanan BLUD. Sehingga dalam mengajukan RKA hanya diperlukan total jenis belanja pegawai, belanja barang jasa dan belanja modal.

artikel terkait Konsolidasi RKA ke RBA BLUD

artikel terkait Konsolidasi Biaya ke Belanja untuk Menyusun RBA dan RKA