Blud.co.id – Artikel kali ini kita akan membahas mengenai Penatausahaan Pendapatan, Belanja dan Pembiayaan Blud PART IV.

Pembukuan Pendapatan Bendahara Penerimaan BLUD

Transaksi penerimaan pendapatan BLUD yang menggunakan minimal dokumen TBP dan STS akan melalui sedikitnya 3 kemungkinan mekanisme pembukuan atau pencatatan berdasarkan cara penerimaan pendapatannya. Ketiganya adalah:

- Pembukuan atas Pendapatan Secara Tunai

- Pembukuan atas Pendapatan melalui Rekening Bank Bendahara Penerimaan BLUD

- Pembukuan atas Pendapatan melalui Rekening kas BLUD

Berikut adalah penjelasan lebih lanjut ketiga pola pembukuan pendapatan BLUD tersebut:

- Pembukuan atas Pendapatan Secara Tunai

Proses pencatatan yang dilakukan dimulai dari saat bendahara penerimaan BLUD menerima pembayaran tunai pemberi pendapatan. Apabila pembayaran menggunakan cek, maka pencatatan dilakukan ketika cek tersebut diuangkan bukan pada saat cek tersebut diterima. Selanjutnya pencatatan dilakukan pada saat bendahara penerimaan BLUD menyetorkan pendapatan yang diterimanya ke rekening kas umum BLUD. Pencatatan dilakukan pada Buku Penerimaan dan Penyetoran.

Langkah-langkah pembukuan pada saat penerimaan tunai adalah sebagai berikut:

- Berdasarkan Tanda Bukti Penerimaan (TBP)/Bukti Lain yang Sah, bendahara penerimaan BLUD mengisi Buku Penerimaan dan Penyetoran pada bagian penerimaan kolom tanggal dan kolom nomor bukti. Bendahara penerimaan juga mengisi informasi di kolom deskripsi bawah pembayaran dilakukan secara tunai.

- Kemudian bendahara penerimaan mengidentifikasi jenis dan kode rekening pendapatan. Lalu bendahara penerimaan BLUD mengisi kolom kode rekening.

- Bendahara penerimaan BLUD mencatat nilai transaksi pada kolom jumlah.

Langkah Langkah pembukuan pada saat penyetoran adalah sebagai berikut:

- Bendahara penerimaan membuat STS dan melakukan penyetoran pendapatan yang diterimanya ke rekening kas umum BLUD.

- Bendahara penerimaan mencatat penyetoran ke rekening kas umum BLUD pada Buku Penerimaan dan Penyetoran pada bagian pengeluaran di kolom Tanggal, No. STS dan jumlah penyetoran.

- Selain pembukuan pada buku Penerimaan dan Penyetoran, bendahara penerimaan mengisi register STS.

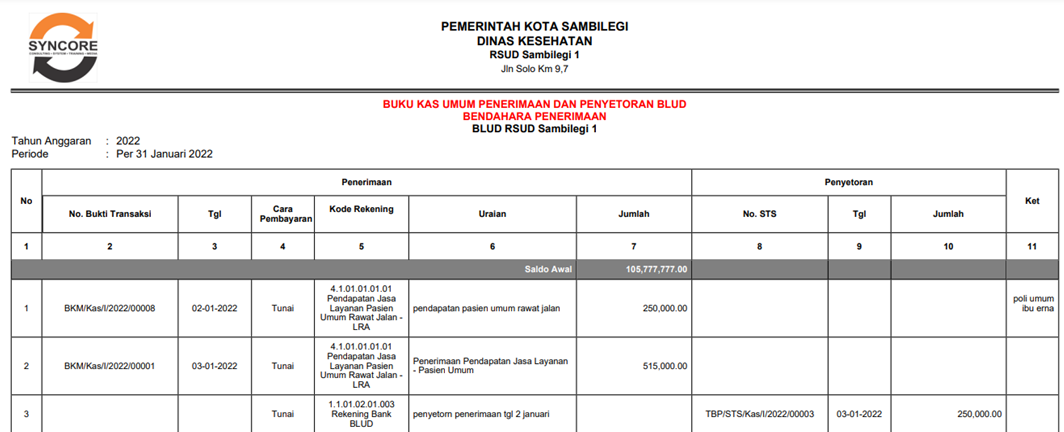

Sebagai contoh transaksi Penerimaan secara tunai yang dilakukan oleh Bendahara Penerimaan BLUD pada Laporan Penerimaan dan Penyetoran BLUD pada Sistem Aplikasi BLUD Syncore Versi 3.

Klik > Artikel selanjutnya : Penatausahaan Pendapatan, Belanja dan Pembiayaan Blud PART V