Laporan keuangan BLUD salah satunya adalah Laporan Operasional.

Laporan Operasional

Laporan operasional merupakan laporan baru untuk pemerintahan, namun sebenarnya sudah diperkenalkan di PP Nomor 24 Tahun 2005.

Laporan ini menurut paragraf 78 Konseptual Nomor 71 Tahun 2010 adalah laporan yang menyajikan ikhtisar sumber daya ekonomi yang menambah dana dan penggunaannya yang dikelola oleh pusat/daerah pemerintah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

Penyusunan laporan operasional diambil dari neraca saldo kode akun 7 dan 8 kemudian menjadi laporan operasional dan jurnal penutup laporan operasional sehingga mendapatkan surplus/defisit-LO.

Unsur yang dicakup secara langsung dalam laporan operasional terdiri dari pendapatan-L0, beban, transfer, dan pos-pos luar biasa. Masing-masing unsur dapat dijelaskan dalam paragraf 79 penyusunan Konseptual Nomor 71 Tahun 2010 sebagai berikut:

- Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih.

- Beban adalah kewajiban pemerintah yang diakui sebagai pengurangi nilai kekayaan bersih.

- Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas yang bersangkutan.

Unsur ketiga laporan operasional di atas pada akhirnya akan membentuk surplus/defisit-LO merupakan selisih antara pendapatan-LO dan beban selama satu periode pelaporan, setelah diperhitungkan surplus/defisit dari kegiatan non operasional dan pos luar biasa. Contoh format laporan operasional BLUD dapat dilihat sebagai berikut:

| Tabel 7. | |||||

| BADAN LAYANAN UMUM DAERAH XXX | |||||

| OPERASIONAL LAPORAN | |||||

| UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 DAN 20X0 | |||||

| TIDAK | Uraian | 20X1 | 20X1 | Kenaikan/ Penurunan | (%) |

| OPERASIONAL KEGIATAN | |||||

| 1 | PENDAPATAN | ||||

| 2 | Pendapatan jasa layanan | xxx | xxx | xxx | xxx |

| 3 | Pendapatan hibah | xxx | xxx | xxx | xxx |

| 4 | Pendapatan hasil kerja sama | xxx | xxx | xxx | xxx |

| 5 | Pendapatan APBD | xxx | xxx | xxx | xxx |

| 6 | Lain-lain Pendapatan BLUD yang sah | xxx | xxx | xxx | xxx |

| 7 | JUMLAH PENDAPATAN (2 s.d. 6) | xxx | xxx | xxx | xxx |

| 8 | |||||

| 9 | BEBAN | ||||

| 10 | Beban Pegawai | xxx | xxx | xxx | xxx |

| 11 | Beban Barang dan Jasa | xxx | xxx | xxx | xxx |

| 12 | Beban Bunga | xxx | xxx | xxx | xxx |

| 13 | Beban Penyisihan Piutang | xxx | xxx | xxx | xxx |

| 14 | Beban Penyusutan dan Amortisasi | xxx | xxx | xxx | xxx |

| 15 | Beban Lain-lain | xxx | xxx | xxx | xxx |

| 16 | JUMLAH BEBAN (10 s.d. 15) | xxx | xxx | xxx | xxx |

| 17 | |||||

| 18 | Surplus/Defisit Operasional (7-16) | xxx | xxx | xxx | xxx |

| 19 | |||||

| 20 | KEGIATAN NON OPERASIONAL | ||||

| 21 | Suplus/Defisit Penjualan Aset Nonlancar | xxx | xxx | xxx | xxx |

| 22 | (Kerugian) Penurunan Nilai Aset | xxx | xxx | xxx | xxx |

| 23 | Surplus/Defisit dari Kegiatan Non Operasional Lainnya | xxx | xxx | xxx | xxx |

| 24 | JUMLAH SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIOANAL (21 s.d. 23) | xxx | xxx | xxx | xxx |

| No | Uraian | 20X1 | 20X1 | Kenaikan/ Penurunan | (%) |

| 25 | SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (18+24) | xxx | xxx | xxx | xxx |

| 26 | |||||

| 27 | POS LUAR BIASA | xxx | xxx | xxx | xx |

| 28 | Pendapatan Luar Biasa | xxx | xxx | xxx | xx |

| 29 | Beban Luar Biasa | xxx | xxx | xxx | xx |

| 30 | JUMLAH POS LUAR BIASA (28 s.d. 29) | xxx | xxx | xxx | xx |

| 31 | SURPLUS/DEFISIT – LO (25+30) | xxx | xxx | xxx | xx |

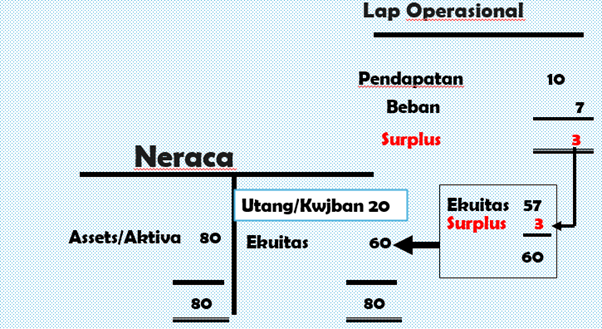

Hubungan Laporan Operasional dengan Laporan Neraca yaitu dimana, Surplus/Defisit pada Laporan Operasional akan mempengaruhi Laporan Perubahan Ekuitas. Pada Laporan Perubahan Ekuitas surplus Laporan Operasional menambah saldo Ekuitas dan menghasilkan Saldo Ekuitas Akhir. Saldo Ekuitas Akhir nantinya akan menjadi saldo Ekuitas pada Laporan Neraca BLUD.

Untuk contoh Laporan Operasional BLUD pada sistem Aplikasi BLUD Syncore yang sudah digunakan oleh berbagai instansi BLUD di seluruh Indonesia yaitu:

PEMERINTAH KOTA SAMBILEGI DINAS KESEHATAN

RSUD Sambilegi 1

Jln Solo Km 9,7

LAPORAN OPERASIONAL

Tahun 2022

| No | Uraian | Tahun 2022 | s/d Tahun 2021 | Kenaikan/ (Penurunan) | (%) |

| 1 | KEGIATAN OPERASIONAL | ||||

| 2 | PENDAPATAN | ||||

| 3 | Pendapatan Jasa Layanan dari Masyarakat | 1,790,500.00 | 0.00 | 1,790,500.00 | 0.00 |

| 4 | Pendapatan Jasa Layanan dari Entitas Akuntansi / Entitas Pelaporan | 10,454,850.00 | 0.00 | 10,454,850.00 | 0.00 |

| 5 | Pendapatan Hasil Kerja Sama | 1,500,000.00 | 0.00 | 1,500,000.00 | 0.00 |

| 6 | Pendapatan Hibah | 0,00 | 0,00 | 0,00 | 0,00 |

| 7 | Pendapatan Usaha Lainnya | 0,00 | 0,00 | 0,00 | 0,00 |

| 8 | PendapatanAPBN/APBD | 50.000.000,00 | 0,00 | 50.000.000,00 | 0,00 |

| 9 | JUMLAH PENDAPATAN | 63.745.350,00 | 0,00 | 63.745.350,00 | 0,00 |

| 10 | BEBAN | ||||

| 11 | Beban Pegawai | 0,00 | 0,00 | 0,00 | 0,00 |

| 12 | Beban Pengaturan | 272.581.000,00 | 0,00 | 272.581.000,00 | 0,00 |

| 13 | Beban Jasa | 0,00 | 0,00 | 0,00 | 0,00 |

| 14 | Beban Pemeliharaan | 0,00 | 0,00 | 0,00 | 0,00 |

| 15 | Beban Langganan Daya dan Jasa | 0,00 | 0,00 | 0,00 | 0,00 |

| 16 | Beban Perjalanan Dinas | 0,00 | 0,00 | 0,00 | 0,00 |

| 17 | Beban Penyusutan Aset | 0,00 | 0,00 | 0,00 | 0,00 |

| 18 | Beban Bunga | 0,00 | 0,00 | 0,00 | 0,00 |

| 19 | Beban Pegawai APBD | 50.000.000,00 | 0,00 | 50.000.000,00 | 0,00 |

| 20 | Beban Barang dan Jasa APBD | 0,00 | 0,00 | 0,00 | 0,00 |

| 21 | Beban Lain-Lain | 1.790.500,00 | 0,00 | 1.790.500,00 | 0,00 |

| 22 | JUMLAH BEBAN | 324.371.500,00 | 0,00 | 324.371.500,00 | 0,00 |

| 23 | OPERASIONAL SURPLUS/DEFISIT | (260.626.150,00) | 0,00 | (260.626.150,00) | 0,00 |

| 24 | KEGIATAN NON OPERASIONAL | 0,00 | 0,00 | 0,00 | 0,00 |

| 25 | Surplus/Defisit Penjualan Aset Non lancar | 0,00 | 0,00 | 0,00 | 0,00 |

| 26 | (Kerugian) Penurunan Nilai Aset Surplus/Defisit dari Kegiatan Non Operasional | 0,00 | 0,00 | 0,00 | 0,00 |

| 27 | Lainnya | 0,00 | 0,00 | 0,00 | 0,00 |

| 28 | JUMLAH SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL | 0,00 | 0,00 | 0,00 | 0,00 |

| 29 | SURPLUS/DEFISIT SEBELUM POS LUAR BIASA | (260.626.150,00) | 0,00 | (260.626.150,00) | 0,00 |

| 30 | POS LUAR BIASA | 0,00 | 0,00 | 0,00 | 0,00 |

| 31 | Pendapatan Luar Biasa | 0,00 | 0,00 | 0,00 | 0,00 |

| 32 | Beban Luar Biasa | 0,00 | 0,00 | 0,00 | 0,00 |

| 33 | JUMLAH POS LUAR BIASA | 0,00 | 0,00 | 0,00 | 0,00 |

| 34 | SURPLUS/DEFISIT-LO (26 + 30) | (260.626.150,00) | 0,00 | (260.626.150,00) | 0,00 |