Blud.id – Persamaan dasar akuntansi merupakan konsep dasar dan siklus akuntasni.

Persamaan dasar akuntansi merupakan komponen yang membentuk dasar untuk semua sistem akuntansi.

Persamaan dasar akuntasi sederhana ini menggambarkan dua fakta tentang perusahaan atau instansi yakni apa yang dimiliki perusahaan dan berapa besar hutang perusahaan/instansi.

Artikel sebelumnya telah membahas mengenai konsep dasar dan siklus akuntansi BLUD, pada kesempatan kali ini kita akan membahas mengenai persamaan dasar akuntansi secara umum, persamaan dasar akuntansi BUD/PPKD, persamaan dasar akuntansi SKPD, dan persamaan akuntansi untuk BLUD, berikut adalah pembahasannya.

Persamaan akuntansi menyamakan aset perusahaan dengan liabilitas dan ekuitasnya, hal ini menunjukkan bahwa semua aset perusahaan/instansi diperoleh melalui hutang atau pembiayaan ekuitas.

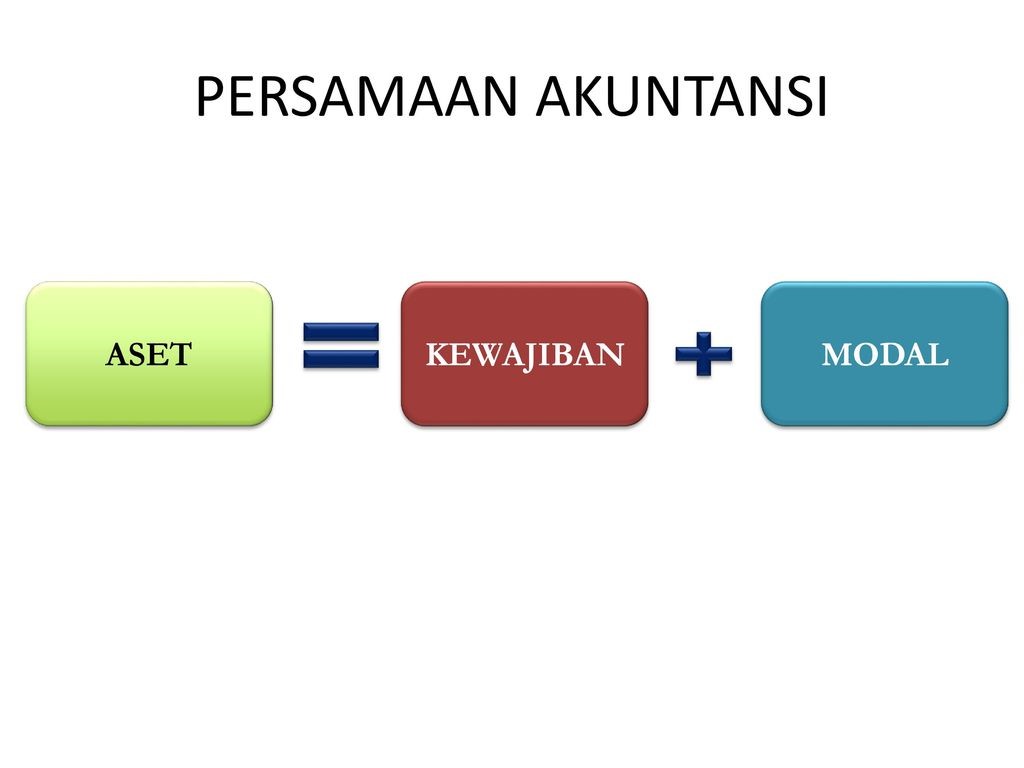

Berikut ini adalah gambar ilustrasi persamaan dasar akuntansi:

Gambar 2. Ilustrasi Persamaan Akuntansi

Seperti yang terlihat pada gambar diatas, aset sama dengan jumlah liabilitas dan ekuitas/modal. Ini adalah gambaran ketika mempelajari persamaan dasar akuntansi.

Liabilitas atau kewajiban dan ekuitas/modal pada dasarnya hanyalah sumber pendanaan bagi perusahaan/instansi untuk membeli aset. Persamaan akuntansi umumnya ditulis dengan liabilitas atau kewajiban yang muncul sebelum ekuitas/modal.

Hal seperti ini harus konsisten dengan pelaporan keuangan di mana aset dan liabilitas lancar selalu dilaporkan sebelum aset dan liabilitas jangka panjang. Persamaan ini berlaku untuk semua kegiatan bisnis dan transaksi.

Aset akan selalu sama dengan kewajiban dan ekuitas/modal. Jika aset meningkat, kewajiban atau ekuitas pemilik harus meningkat untuk menyeimbangkan persamaan. Sebaliknya berlaku jika kewajiban atau ekuitas yang menurun.

Persamaan dasar akuntansi ini adalah alat bantu dalam menganalisis dokumen transaksi yang kemudian dicatat dalam bentuk jurnal.

Selain itu, persamaan dasar akuntansi ini juga merupakan persamaan untuk seluruh transaksi yang terdapat dalam instansi manapun, baik transaksi di pemerintah pusat, pemerintah daerah, dan BLUD.

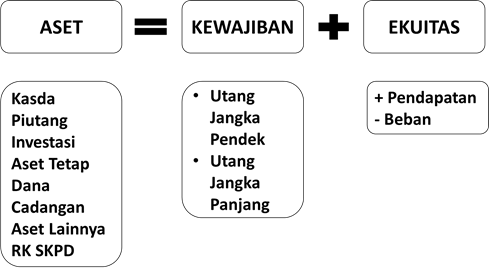

Perlu diketahui yaitu Persamaan dasar akuntansi ini dipakai diseluruh dunia dalam bentuk apapun, yang membedakan hanya isi dalam transaksinya saja. Berikut adalah penjelasan dari masing-masing pos akun untuk pemerintah daerah:

Gambar 3. Persamaan Akuntansi BUD/PPKD

a) Aset

Aset merupakan kekayaan yang dimiliki oleh instansi terkait, baik itu secara berwujud ataupun tidak berwujud, meliputi: (Kas, Piutang, Investasi, Aset Tetap, Dana Cadangan, Aset Lainnya, RK SKPD, Dst)

b) Kewajiban

Kewajiban merupakan hutang pada pihak lain untuk menjalankan kegiatan atau transaksi di dalam instansi. Yang terkait didalam kewajiban meliputi; (Utang jangka pendek, Utang jangka Panjang, Dst)

c) Modal/Ekuitas

Modal/ekuitas merupakan modal yang diberikan atau modal yang dipinjamkan kepada instansi. Yang terkait dalam modal meliputi: (Pendapatan & Beban)

Sementara pada perangkat daerah atau biasa disebut dengan SKPD memiliki komponen- komponen pos akun dalam persamaan akuntansinya adalah sebagai berikut:

Gambar 4. Persamaan Akuntansi SKPD

a) Aset

Pada bagan aset dalam SKPD meliputi Kas di Bendahara Penerimaan, Kas di Bendahara Pengeluaran, piutang, persediaan dan aset tetap.

b) Kewajiban

Pada bagian kewajiban dalam SKPD meliputi utang jangka pendek berupa utang ke supplier, utang PFK, dan utang ke bank.

c) Modal/Ekuitas

Pada bagan Modal/ekuitas ini di dalam SKPD pada prinsipnya masih sama saja, yang membedakan adalah bentuk penerimaan pendapatan dan beban yang tercantum dalam RK PPKD.

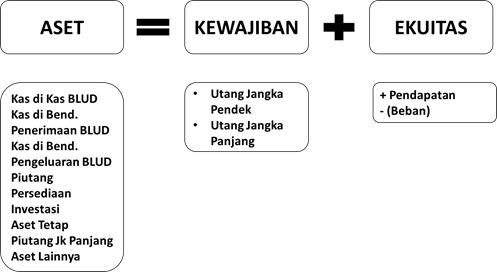

Sedangkan untuk BLUD memiliki komponen-komponen pos akun dalam persamaan akuntansinya adalah sebagai berikut:

Gambar 5. Persamaan Akuntansi BLUD

a) Aset

Pada bagan aset dalam BLUD, penggunaan dana kas masuk ke dalam kas di kas BLUD, kas di Bendahara Penerimaan BLUD dan kas di Bendahara Pengeluaran BLUD. Kemudian piutang, persediaan, investasi dan aset tetap serta piutang jangka panjang dan aset lainnya.

b) Kewajiban

Pada bagian kewajiban dalam BLUD masih sama dan sesuai dengan persamaan akuntansi (kewajiban) pemerintah daerah berupa utang jangka pendek dan utang jangka panjang.

c) Modal/Ekuitas

Sedangkan pada bagian modal/ekuitas ini, sama dengan persamaan akuntansi pemerintah daerah, dimana terdapat komponen pendapatan dan beban.

Setelah penjelasan tersebut dapat dikatakan bahwa persamaan akuntansi menjadi dasar pemahaman akuntansi untuk segala bidang yang terkait yang menjadi alat yang sangat membantu dalam penyusunan laporan keuangan.

Hal ini membutuhkan pemahaman yang cukup baik dan benar agar tercapainya penyusunan laporan keuangan BLUD yang baik dan benar.

Setelah kita mengetahui konsep dasar, siklus dan persamaan dasar akuntansi, selanjutnya kita juga perlu memahami apa yang dimaksud dengan “JURNAL”. Pembahasan terkait dengan jurnal, akan kita bahas, artikel.