Blud.co.id – Pengeluaran BLUD yang bersumber dari: jasa layanan; hibah tidak terikat; hasil kerjasama dengan pihak Iain; Iain-lain pendapatan BLUD yang sah, diberikan fleksibilitas dengan mempertimbangkan volume kegiatan pelayanan.

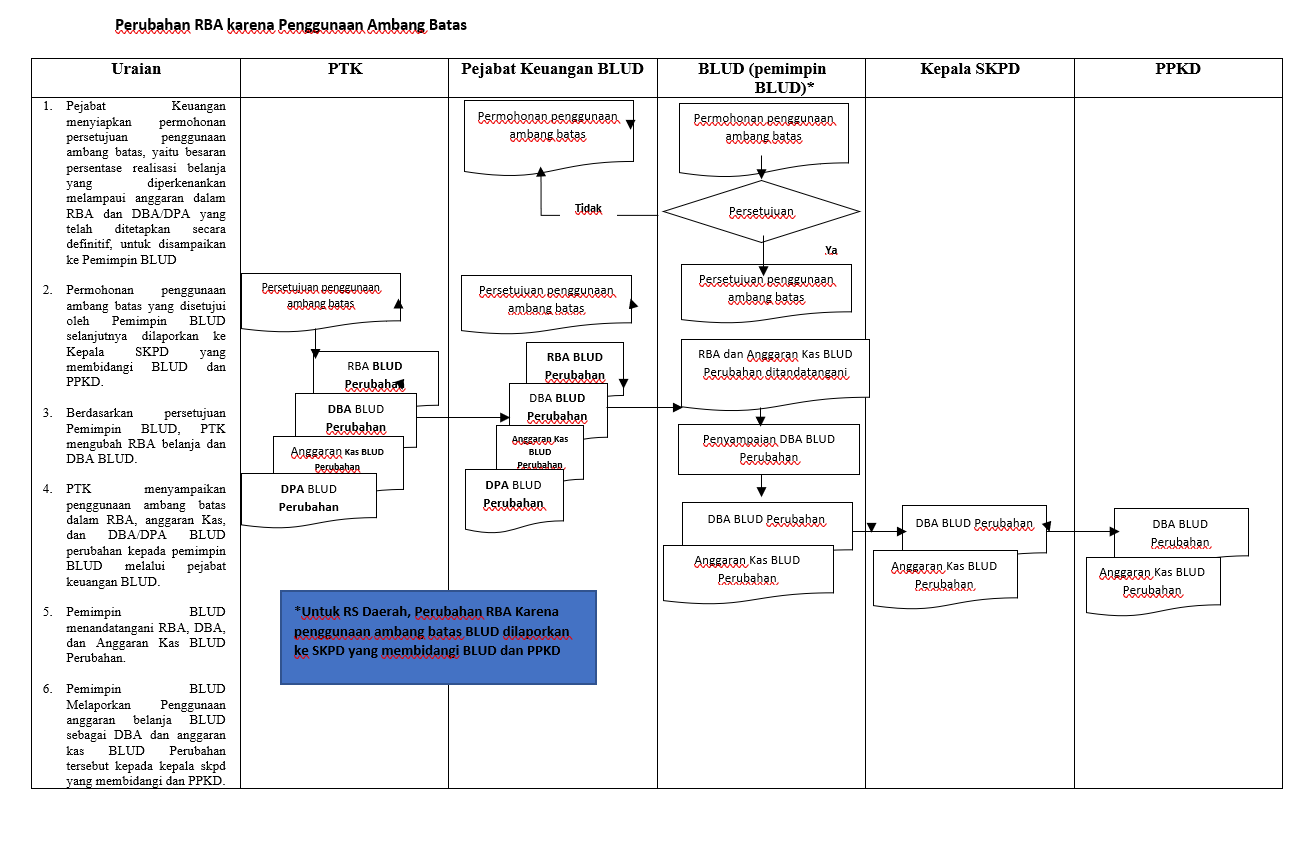

Pengeluaran BLUD ini merupakan belanja yang disesuaikan dengan perubahan pendapatan dalam ambang batas RBA dan DBA/DPA yang telah ditetapkan secara definitif.

Ambang batas sendiri merupakan besaran persentase anggaran bersumber dari pendapatan operasional yang diperkenankan dan ditentukan dengan mempertimbangkan fluktuasi kegiatan operasional BLUD.

Dengan kata Iain ambang batas adalah besaran persentase realisasi belanja yang diperkenankan melampaui anggaran dalam RBA dan DBA/DPA.

Apabila BLUD menggunakan ambang batas dalam realisasi belanja maka BLUD, tersebut harus melakukan perubahan RBA tanpa melakukan perubahan DPA terlebih dulu.

Perubahan RBA karena penggunaan ambang batas tersebut dapat dilakukan antar program, antar kegiatan, antar sub kegiatan, dan antar kelompok, antar jenis, antar objek, antar rincian objek dan/atau sub rincian objek.

Yang dapat melampaui pagu jenis belanja yang terdapat pada ringkasan RBA/DBA dan DPA dengan persentase yang ditetapkan dalam Rincian Belanja pada RBA awal.

Perubahan RBA untuk menerapkan ambang batas dan realisasi belanjanya ini dilaporkan kepada PPKD.

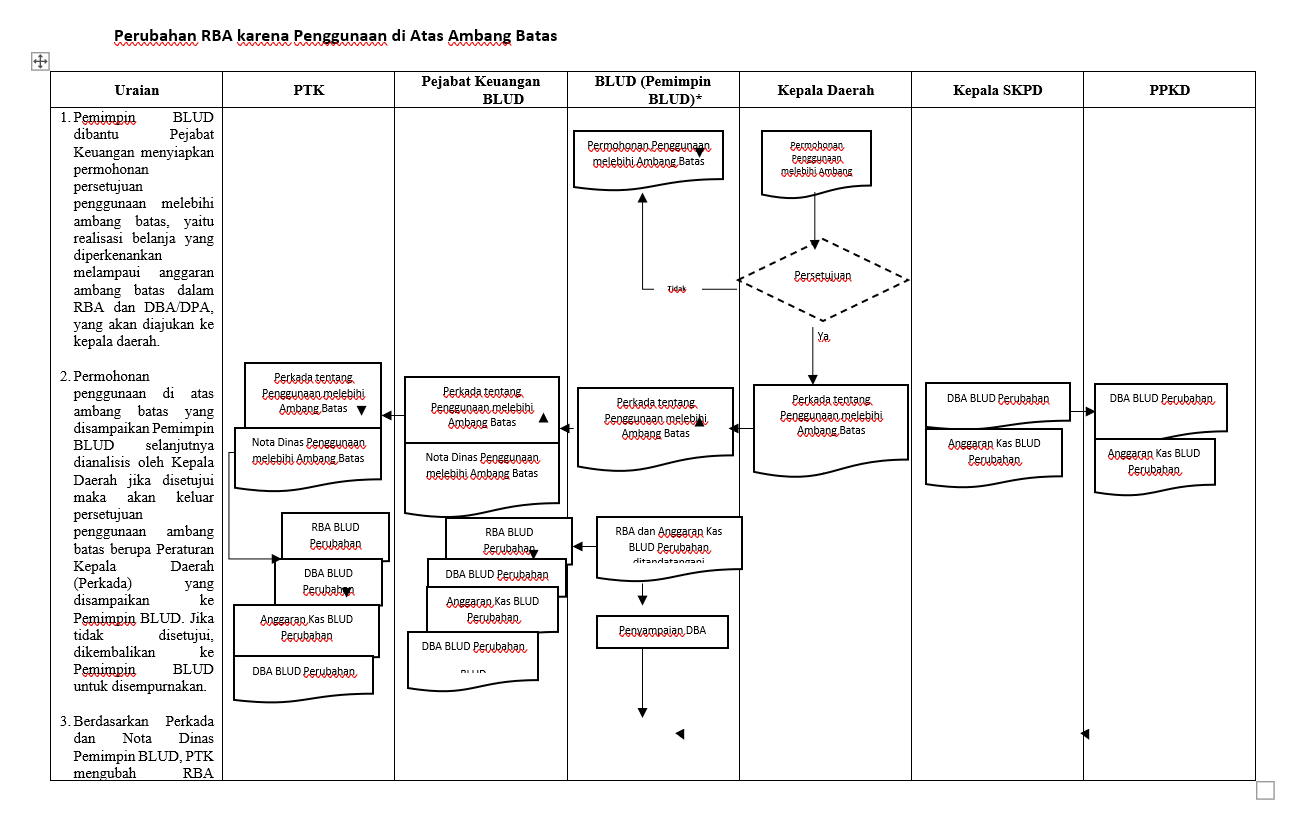

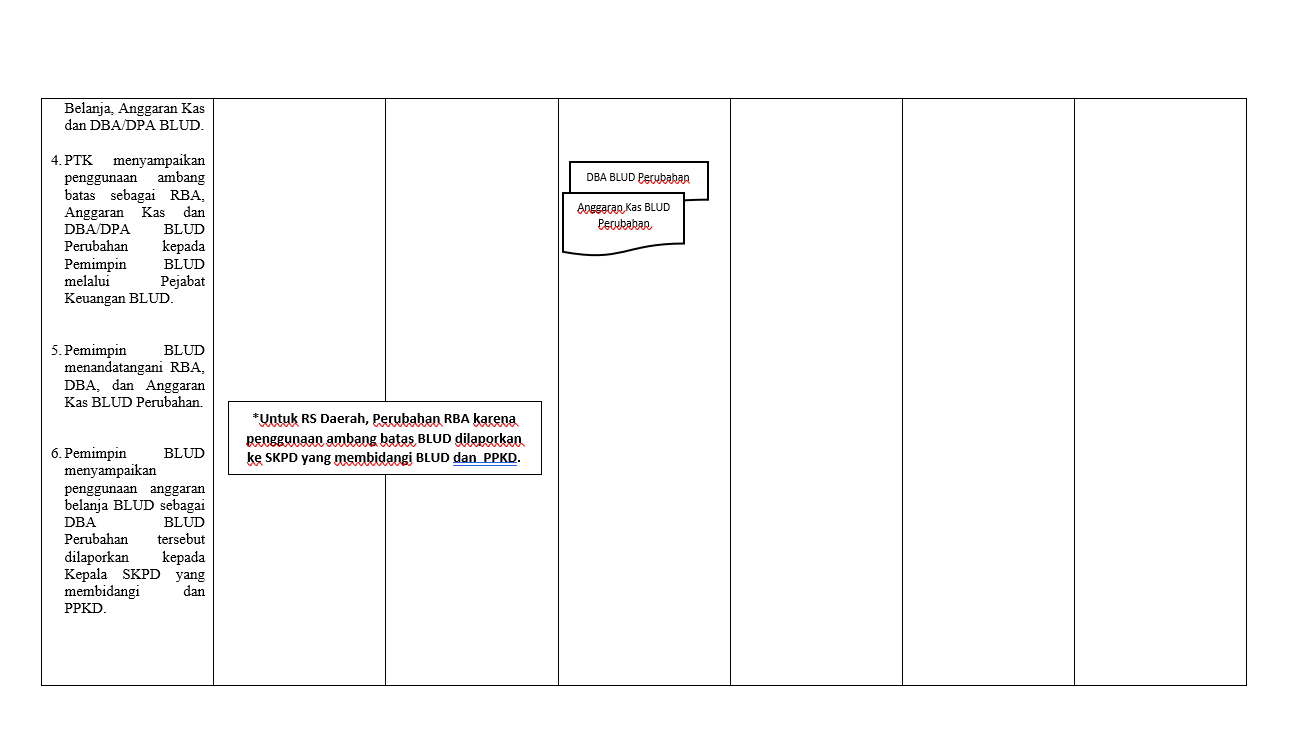

Perubahan RBA untuk melakukan belanja dari kelebihan pendapatannya di atas ambang batas dilakukan atas persetujuan Kepala Daerah terlebih dahulu dan dituangkan dalam bentuk peraturan kepala daerah dan selanjutnya disampaikan ke Kepala SKPD yang membidangi BLUD dan PPKD.

Jika perubahan RBA karena penggunaan ambang batas dilakukan sebelum perubahan APBD, maka perubahan RBA tersebut ditampung dalam Perda perubahan APBD. Perubahan RBA dan realisasi belanjanya karena penggunaan ambang batas yang dilakukan setelah perubahan APBD dilaporkan dalam Laporan Realisasi Anggaran.

Perubahan RBA karena penggunaan ambang batas yang ditampung dalam perubahan APBD mengikuti ketentuan mekanisme perubahan APBD.

Perubahan RBA karena penggunaan ambang batas yang ditampung dalam perubahan APBD diikuti dengan pergeseran anggaran kas dan selanjutnya disampaikan kepada Kepala SKPD yang membidangi BLUD dan PPKD.

Berikut adalah alur perubahan RBA karena penggunaan ambang batas dan alur perubahan RBA karena penggunaan di atas ambang batas.