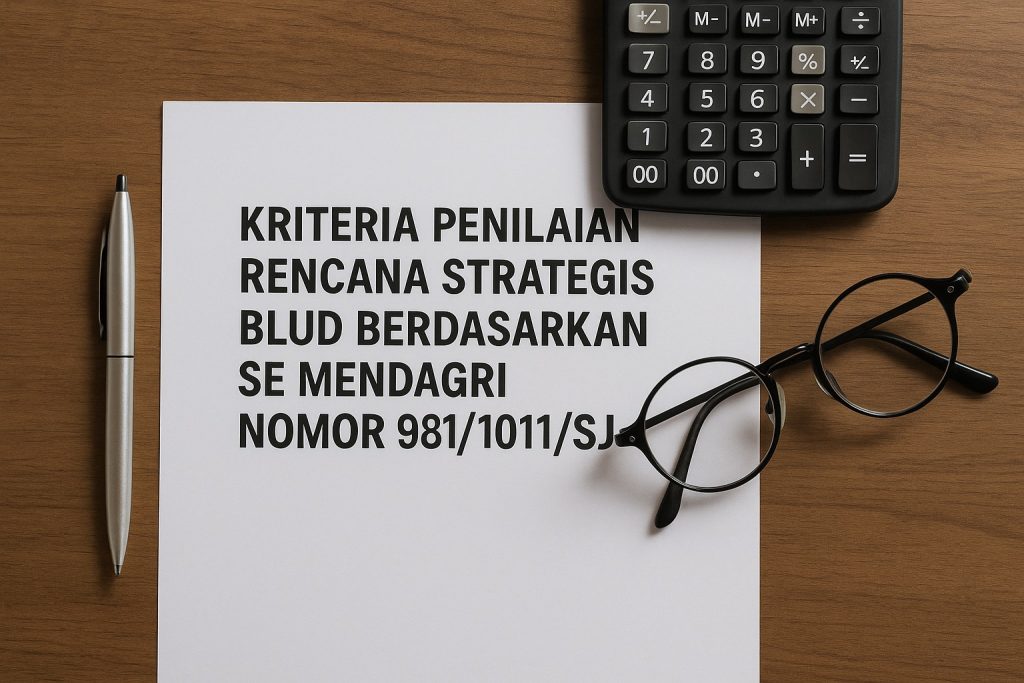

Syncore Indonesia Bersama Pemprov Maluku Utara Bahas Dokumen BLUD Kawasan Konservasi untuk Tahap Finalisasi

Syncore Indonesia bersama Pemerintah Provinsi Maluku Utara menggelar pertemuan pada 21 Oktober 2025 di Bogor untuk membahas finalisasi dokumen administratif Badan Layanan Umum Daerah (BLUD) Unit Pelaksana Teknis Daerah Balai Kawasan Konservasi Perairan Daerah (UPTD BKKPD) Maluku Utara. Kegiatan ini dihadiri oleh Asisten 2 Sekretaris Daerah, Inspektorat, Badan Pengelola Keuangan dan Aset Daerah, Badan Perencanaan […]