Mewujudkan BLUD Profesional dengan Perencanaan dan Penganggaran yang Tepat

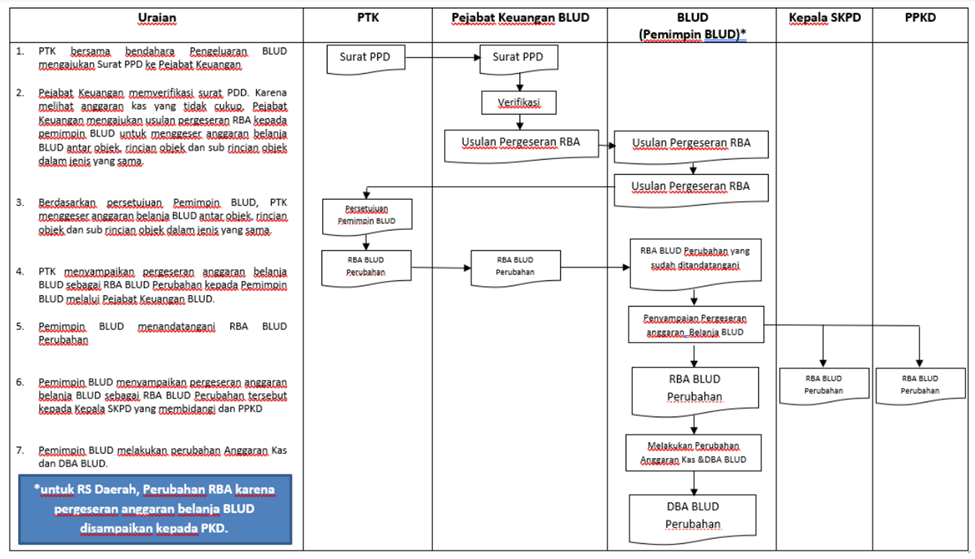

Bukan Hanya Dokumen, RBA adalah Kunci Sukses Layanan Publik yang Profesional Perencanaan dan penganggaran dalam Badan Layanan Umum Daerah (BLUD) merupakan aktivitas penting untuk menjamin kesinambungan layanan publik yang berkualitas. Proses ini menghasilkan output berupa Rencana Bisnis dan Anggaran (RBA), yang tidak hanya menjadi dokumen administratif, tetapi juga alat kendali manajemen kinerja dan keuangan BLUD. […]

Mewujudkan BLUD Profesional dengan Perencanaan dan Penganggaran yang Tepat Read More »