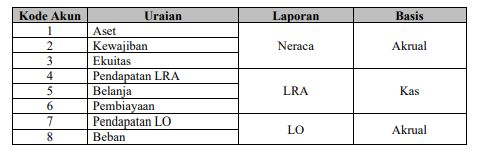

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan ekuitas (Paragraf 42 Kerangka Konseptual Nomor 71 Tahun 2010) sedangkan dalam hal anggaran disusun dan dilaksanakan berdasar basis kas, maka LRA disusun berdasarkan basis kas (Paragraf 44 Kerangka Konseptual Nomor 71 Tahun 2010). Jadi dapat dikatakan bahwa basis kas masih digunakan khusus untuk LRA. Mekanisme basis laporan keuangan pemerintah terlihat dalam tabel sebagai berikut:

Ada hal penting yang wajib diketahui terkait pencatatan jurnal realisasi anggaran yang berbasis kas. Dimana, jurnal basis kas ini akan dilakukan apabila sudah memenuhi 2 kriteria ini yaitu:

- a) Terdapat aliran kas (masuk/keluar); dan

- b) Merupakan realisasi anggaran.

Apabila dua syarat di atas tidak terpenuhi maka pencatatan realisasi anggaran tidak perlu dilakukan. Contoh jurnal realisasi anggaran pada BLUD sebagai berikut :

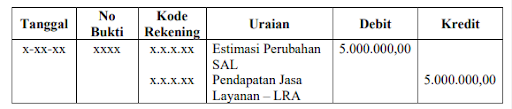

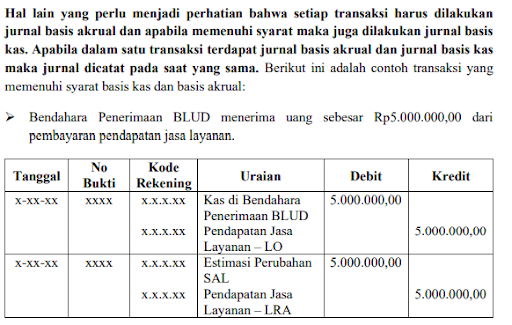

➢ Bendahara Penerimaan BLUD menerima uang sebesar Rp5.000.000,00 dari pembayaran pendapatan jasa layanan.