Kabupaten Berau membentuk UPDB BLUD

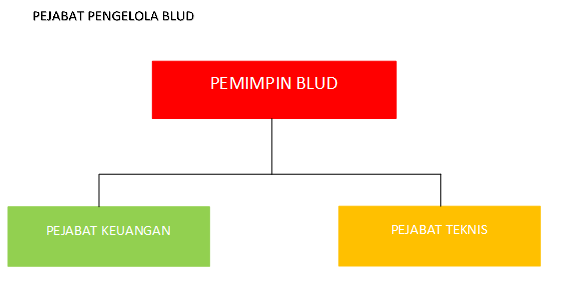

Baiklah kita kembali lagi membahas mengenai pembentukan UPDB BLUD Kabupaten Berau. Setelah beberapa waktu yang lalu tim BLUD.co.id dari PT Syncore Indonesia Yogyakarta menempuh perjalan menuju kawasan Kalimantan Timur tepatnya Kutai Barat & Kutai Kartanegara untuk memberikan pelatihan menggunakan Software Keuangan Dana Bergulir & Software Keuangan BLUD. Dan outputnya tim BLUD.co.id berhasil mendampingi Dinas Kabupaten Kutai Kartanegara & Dinas Kabupaten Kutai Barat dalam penyusunan Laporan Keuangan SAK & Laporan Rencana Bisnis & Anggaran. Sekarang giliran Dinas Koperindag Kabupaten Berau, Kaliantan Timur datang ke Yogyakarta untuk mengikuti Pelatihan Pengelolaan Dana Bergulir & PPK BLUD. Latar belakang dari Dinas Koperindag Kabupaten Berau mengikuti pelatihan ini dikarenakan pihak Dinas Koperindag Kabupaten Berau ingin mengembangkan usaha pelayanan mengenai dana bergulir kepada masyarakat setempat. Sebelumnya Dinas Koperindag Kabupaten Berau sudah pernah mendirikan usaha mengenai dana bergulir dengan bentuk usaha Chanelling Dana Bergulir, namun usaha tersebut menemukan kendala sehingga tidak bisa dilanjutkan lagi. Kendala-kendala yang ada tersebut timbul dikarenakan belum adanya kebijakan yang kuat untuk mengatur seluruh kegiatan usaha dana bergulir tersebut. Sehingga Dinas Koperindag Kabupaten Berau berharap setelah mengikuti Pelatihan Pengelolaan Dana Bergulir & PPK BLUD yang diadakan PT Syncore Indonesia bisa mendapat ilmu & panduan mengenai pembentukan UPDB (Unit Pelayanan Dana Bergulir) BLUD yang nantinya akan didirikan bertujuan untuk meningkatkan pelayanan & membantu masyarakat daerah Kabupaten Berau dalam hal pendaanaan. Situasi yang terjadi saat ini Kabupaten Berau belum memiliki Unit Pelaksana Teknis Daerah (UPTD) yang nantinya berfungsi menjalankan kegiatan UPDB BLUD tersebut. Pada Pelatihan Pengelolaan Dana Bergulir & PPK BLUD Kabupaten Berau kali ini akan diisi oleh Ibu Rizky Maria Puspita G SE, beliau adalah Pimpinan UPDB BLUD Kabupaten Tangerang yang sudah berhasil menjalankan usaha dana bergulir di Daerah Kabupaten Tangerang & Bapak Rudy Suryanto, SE., M.Acc. Ak., CA selaku Senior Konsultan BLUD dari PT Syncore Indonesia. Tidak lupa juga ada sesi acara praktek Software Keuangan UPDB BLUD yang dipaparkan oleh Ibu Rahayu Putri Utami, SE selaku tim konsultan blud.co.id dari PT Syncore Indonesia. Pada hari pertama Ibu Rizky Maria Puspita G SE memberikan bagaimana alur mengenai pembentukan UPDB BLUD & syarat apa saja yang harus dipenuhi. Selain itu, beliau memberikan anjuran agar seluruh proses & persiapan agar dibuatkan dasar-dasar & payung hukumnya. Contohnya seperti pembentukan awal yang harus mempunyai UPTD yang disahkan oleh Peraturan Daerah dan UPTD BLUD yang harus disahkan oleh Peraturan Bupati daerah setempat. Bimbingan yang didapat Dinas Koperindag Kabupaten Berau dari pelatihan tidak hanya sampai disitu saja, selanjutnya Bapak Rudy Suryanto, SE., M.Acc. Ak., CA selaku Senior Konsultan BLUD dari PT Syncore Indonesia giliran memberikan materi & juga bimbingannya mengenai pembuatan & pelaksanaan secara tekhnis menuju BLUD. Dalam sesi ini Bapak Rudy memberikan solusi atas masalah yang dihadapi oleh Kabupaten Berau saat ini mengenai permasalahan usaha dana bergulir dimasa lalu. Karena masalah tersebut akan berpengaruh pada pembentukan UPDB BLUD Kabupaten Berau diakan datang jika tidak diselesaikan oleh pihak-pihak terkait. Bapak Rudy Suryanto, SE., M.Acc. Ak., CA juga memberikan bagaimana strategi agar menjadi BLUD PENUH yang sehat dengan cara menanamkan paradigma berbisnis. Dimaksud agar BLUD tersebut nantinya bisa mandiri dalam menjalankan seluruh kegiatannya mulai dari membiayai seluruh kegiatan operasional & non-operasionalnya dengan pendapatan BLUD itu sendiri. Sampailah saat yang ditunggu yaitu sesi dimana praktek menggunakan Software Keuangan UPDB BLUD yang dibawakan oleh Ibu Rahayu Putri Utami, SE. Software Keuangan UPDB BLUD dinilai oleh peserta sangat membantu dalam penyusunan Laporan Keuangan SAK yang menjadi syarat utama saat menjadi BLUD. Seluruh Laporan Keuangan SAK yang disyaratkan dapat disajikan secara menyeluruh, Laporan Keuangan SAK ini dibuat sudah sesuai dengan Peraturan yang disahkan yaitu Permendagri 61. Penasaran Dengan Software Keuangan BLUD PT Syncore Indonesia? Mari dicoba yuk dengan klik Software Keuangan BLUD Selamat mencoba… 🙂 Selengkapnya silahkan Hubungi tim BLUD HP Konsultan BLUD : +62 813-6290-0800 Telp Kantor : (+62) 274 488 599

Kabupaten Berau membentuk UPDB BLUD Read More »