Masih RBA Manual? Gunakan Solusi Digital Cepat

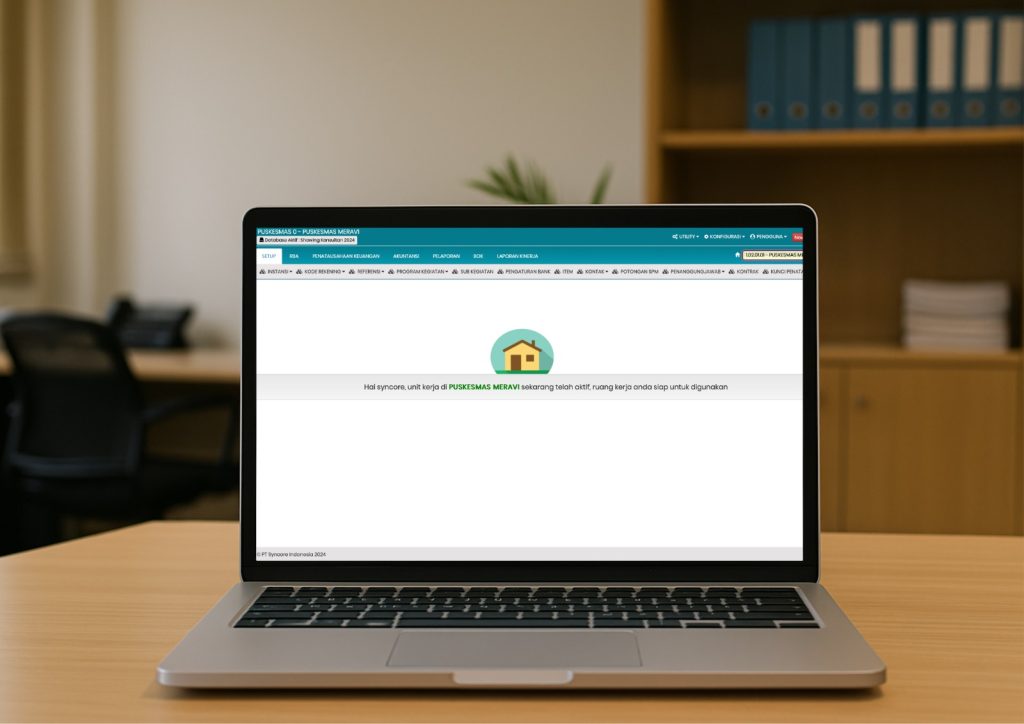

Syncore e-BLUD: Solusi Penyusunan RBA Digital untuk BLUD Syncore e-BLUD adalah software pengelolaan keuangan yang dirancang khusus untuk Badan Layanan Umum Daerah (BLUD). Salah satu fitur unggulannya adalah modul Rencana Bisnis dan Anggaran (RBA) yang memungkinkan penyusunan anggaran dilakukan secara digital, valid, terdokumentasi, dan terintegrasi dengan seluruh proses keuangan. Dengan sistem ini, penyusunan RBA tidak […]

Masih RBA Manual? Gunakan Solusi Digital Cepat Read More »